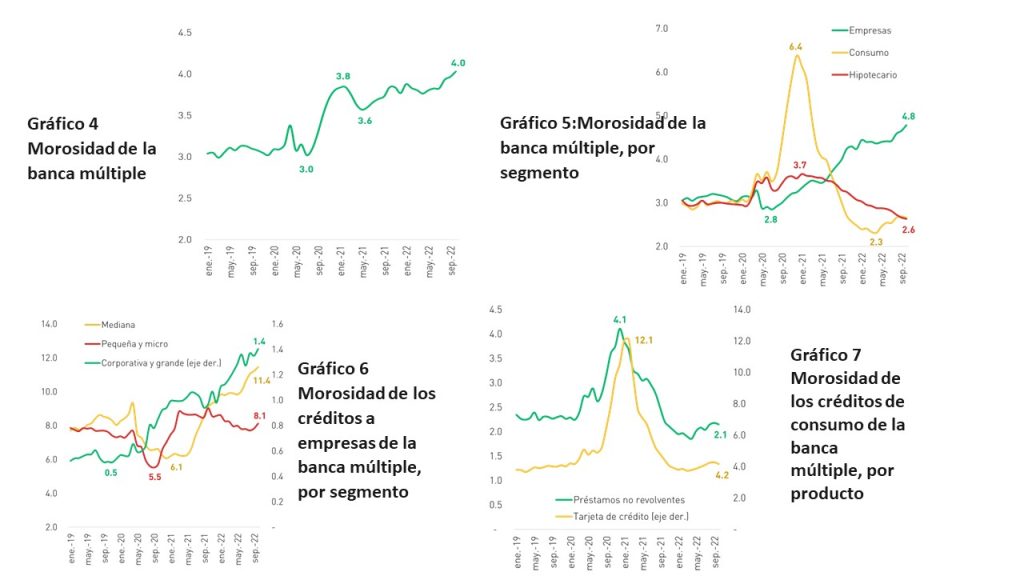

En los últimos meses se viene observando un repunte de la morosidad (créditos atrasados sobre el total de créditos directos) en la banca múltiple en línea con la desaceleración de la economía (ver gráfico 4). Este incremento ha ocurrido, sobre todo, en el segmento de créditos a empresas y, en menor medida, en el de los créditos de consumo (ver gráfico 5). En contraste, el de los créditos hipotecarios sigue a la baja.

La morosidad de los créditos a empresas ha mantenido su tendencia al alza desde que inició la pandemia, y es común a todos sus segmentos (ver gráfico 6). El mayor aumento se ha dado en los créditos a empresas medianas que pasó de alrededor de 8%, a comienzos de 2020, a más de 11%, en la actualidad, ubicándose incluso por encima de la morosidad del segmento de pequeñas y microempresas (Mypes). Según el Banco Central de Reserva del Perú (BCRP), la cartera de medianas empresas estaría pasando por un proceso de sinceramiento y limpieza, luego de una caída en el indicador de morosidad a principios de la pandemia debido al programa Reactiva.

Con respecto a la morosidad de los créditos de consumo, esta pasó a ubicarse por debajo de sus niveles prepandemia desde finales de 2021 debido a la recuperación del empleo formal, una colocación más conservadora (menor número de créditos, pero de mayores montos a personas con ingresos más altos) y la mayor cantidad de castigos de cartera (créditos que son clasificados como pérdida y retirados de los balances). Sin embargo, en los últimos meses se viene observando un cambio de tendencia. En particular, se ha incrementado la morosidad de los préstamos con tarjeta de crédito y, en menor medida, de los créditos no revolventes (ver gráfico 7).

En adelante, esperamos que la morosidad continue en aumento, debido principalmente al bajo crecimiento económico. Las carteras con mayor espacio para deteriorarse son las de los segmentos de consumo y Mypes debido a su relativa estabilidad en los últimos meses y su mayor riesgo inherente.

Fuente: SBS. Elaboración: Macroconsult.